專注打造環(huán)保工程行業(yè)實力品牌

面向遼寧、吉林、黑龍江、內(nèi)蒙古承攬工程

面向遼寧、吉林、黑龍江、內(nèi)蒙古承攬工程

全國咨詢熱線:

13372829802

13372829802

近年來,國家各級主管部門紛紛出臺相關(guān)政策法規(guī),均明確將污水處理行業(yè)作為國家重點發(fā)展的行業(yè),鼓勵污水處理行業(yè)快速發(fā)展。

近日,國家發(fā)改委發(fā)布《"十四五 "重點流域水環(huán)境綜合治理規(guī)劃》,提出到2025年,基本形成較為完善的城市水污染防治體系,城市生活污水收集率力爭達到70%以上,基本消除城市黑臭水體。

據(jù)住建部統(tǒng)計,2010-2020年,全國城市和縣城污水處理廠數(shù)量及其形成的污水處理能力逐年增加,截至2020年底,全國城市和縣城共建成污水處理廠2618座、1708座,污水處理率分別達到97.53%、95.05%。

目前,我國的水處理已經(jīng)形成了完整的產(chǎn)業(yè)鏈,形成了成熟的污水處理工藝,污水處理率不斷提高。

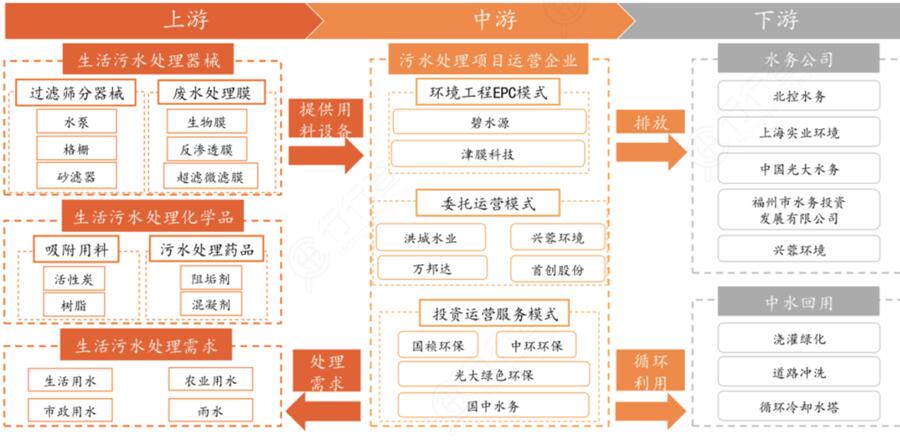

從水務(wù)行業(yè)的整個產(chǎn)業(yè)鏈可以看出,污水處理位于整個水務(wù)行業(yè)的末端,對水務(wù)行業(yè)的循環(huán)發(fā)展起著至關(guān)重要的作用,只有污水處理階段保持良好運行,才能保證產(chǎn)業(yè)鏈的不斷循環(huán)。

目前,我國污水處理產(chǎn)業(yè)鏈主要是水處理設(shè)備、工程建設(shè)、運營服務(wù),在收入比例方面呈金字塔形分布,但在毛利率方面卻是越往下游毛利率越高,這應(yīng)該與輕重資產(chǎn)屬性有關(guān)。

污水處理產(chǎn)業(yè)鏈和市場格局。

我國城市污水處理市場競爭比較激烈,行業(yè)集中度還比較低。從供求關(guān)系來看,污水處理作為 "治理服務(wù) "的公用事業(yè),其下游與 "服務(wù) "的購買者--政府之間形成了供求關(guān)系,因此污水處理行業(yè)在很大程度上依賴于政策的支持和引導(dǎo)。

目前,跨國水務(wù)公司、國有控股上市水務(wù)公司、國有非上市跨區(qū)域發(fā)展水務(wù)公司、國有非上市區(qū)域城市水務(wù)公司、民營企業(yè)五類企業(yè)成為中國水務(wù)市場的主導(dǎo)力量。

其中,外資企業(yè)雖然在本土化方面的優(yōu)勢比國內(nèi)企業(yè)明顯不足,但憑借資金、技術(shù)和管理方面的優(yōu)勢,占據(jù)了國內(nèi)16%的市場份額;國有企業(yè)資金雄厚,與地方政府關(guān)系密切,具有明顯的接單優(yōu)勢,在整個污水行業(yè)的45%的市場份額最高;而民營企業(yè)市場意識強,憑借自身多年的技術(shù)積累和行業(yè)經(jīng)驗,市場份額也達到7%。

作為污水處理的重要副產(chǎn)品,污泥也隨著污水處理規(guī)模的擴大而大量產(chǎn)生,對應(yīng)的是2019年污泥產(chǎn)量已超過6000萬噸(按80%含水率計算),根據(jù)北極星環(huán)保網(wǎng)和世界環(huán)境理事會的預(yù)測,2025年我國污泥年產(chǎn)量將超過9000萬噸,污泥處理市場規(guī)模或超過1000億。

發(fā)改委等部門近日發(fā)布《關(guān)于加快推進城市環(huán)境基礎(chǔ)設(shè)施建設(shè)的指導(dǎo)意見》。其中提出,2025年城市環(huán)境基礎(chǔ)設(shè)施建設(shè)的主要目標包括,污水處理和資源化利用;新增污水處理能力2000萬立方米/日,新建和改造污水收集管網(wǎng)8萬公里,新、改、擴建再生水生產(chǎn)能力不低于1500萬立方米/日,縣城污水處理率達95%以上,地級及以上缺水城市污水資源化利用率達25%以上,城市污泥無害化處置率達90%。

沈陽邁德威環(huán)保工程有限公司

沈陽邁德威環(huán)保工程有限公司

全國服務(wù)熱線:

微信咨詢

微信咨詢

關(guān)注微信咨詢

關(guān)注微信咨詢